Walaupun mencatatkan penurunan sebanyak 5% berbanding tahun 2015, tuntutan insurans kenderaan sepanjang tahun 2016 kekal tinggi, iaitu mencecah RM5.02 bilion keseluruhannya. Ini secara purata bersamaan dengan pelunasan bayaran sebanyak RM13.8 juta sehari, merangkumi tuntutan terhadap kerosakan harta benda, kecederaan tubuh badan serta kecurian kenderaan.

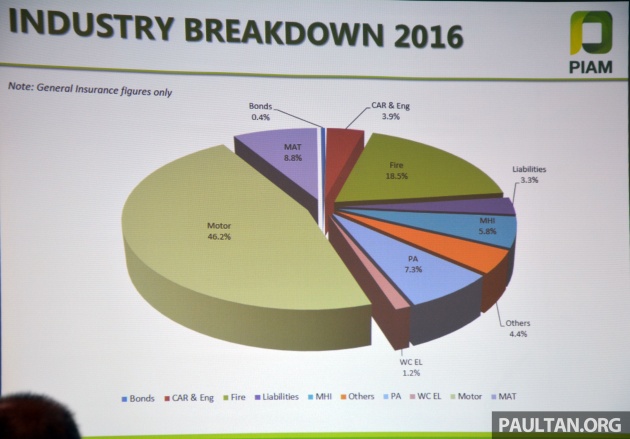

Pengerusi Persatuan Insurans Am Malaysia (PIAM), Anthony Lee menyatakan, walaupun merangkumi 46.2% daripada keseluruhan industri insurans di Malaysia, dan mencatatkan pertumbuhan marginal 0.8% pada 2016, ia pada masa yang sama menjadi elemen yang paling merugikan bagi syarikat insurans disebabkan angka tuntutan yang begitu tinggi – juga mengambilkira kecederaan akibat kemalangan dan kematian.

Nilai keseluruhan yang terkumpul bagi insurans kenderaan pada 2016 ialah RM8.17 bilion, berbanding RM8.09 bilion pada 2015. Pertumbuhan yang kecil sebanyak 0.8% yang direkodkan tahun lalu adalah disebabkan oleh suasana pasaran automotif tempatan yang perlahan – angka jualan kenderaan bagi 2016 menguncup sebanyak 13% dengan hanya 580,000 unit, angka terendah sejak 2009.

Bagaimana untuk mengatasi tuntutan insurans yang tinggi saban tahun? Menurut PIAM, industri insurans kini sedang melihat kepada aktiviti nyah-tarif atau keterbukaan terhadap industri yang kini sedang berlangsung secara berperingkat. Namun, apa maksudnya dan kesannya kepada pengguna?

Sekiranya ia dilaksanakan kelak, kadar premium atau bayaran yang dikenakan untuk insurans kenderaan tidak lagi disandarkan pada satu faktor sahaja, iaitu nilai kenderaan yang diinsuranskan. Dengan perkembangan terbaru itu kelak, banyak lagi faktor yang akan dipertimbangkan. Misalnya, risiko-risiko lain pemandu seperti usia, kekerapan terlibat dalam kemalangan sebelumnya, serta kesalahan lain lalu lintas yang pernah di lalukan.

Bagi terakhir yang dinyatakan, sistem mata demerit yang pernah dicadangkan oleh pihak berkuasa dilihat sebagai satu kaedah penting bagi tujuan ini. Ringkasnya, jika risiko anda sebagai pemandu adalah tinggi (kerana kerap terlibat dalam kemalangan), kadar premium yang akan dikenakan mungkin lebih tinggi, atau sebaliknya bergantung kepada pelanggan dan pakej perlindungan yang dipilih.

Hal ini menurut PIAM akan mendidik pengguna untuk menjadi pemandu yang lebih berhemat dijalan raya sekiranya tidak ingin membayar premium yang mahal, dan secara tidak langsung jalanraya akan menjadi lebih selamat.

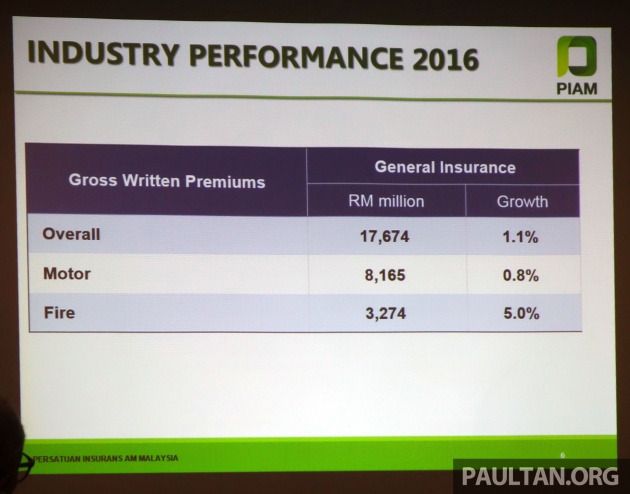

Secara keseluruhannya, industri insurans am di Malaysia mencatatkan pertumbuhan 1.1% pada 2016, dengan pendapatan sekitar RM17.67 bilion. Ini kadar pertumbuhan terendah, dengan trend menurun yang dicatatkan berturut-turut sejak 2013. Selain insurans kenderaan yang menyumbang kepada bahagian terbesar insurans am di Malaysia, insuran kebakaran pula berada ditempat kedua dengan pegangan pasaran sebanyak 18.5%, dengan pertumbuhan 5% atau sebanyak RM3.27 bilion.

Nak jual kereta anda? Jual dengan Carro.