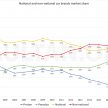

来到了2021年的农历新年除夕,小编在此先预祝大家新年快乐、万事如意!回看2020年的我国整体车市表现,两大国产品牌(Perodua和Proton)的市占率合共达到了62.1%,也就是说去年每卖出10辆新车当中,就有约6辆是属于国产车,这是国产品牌自2003年以来的市占率新高。

国产品牌能在2020年重回高峰,主要原因当然离不开两家国产品牌在2020年的强势表现,Perodua在过去十年几乎都在雄霸本地汽车市场,而Proton也在两三年前开始实现咸鱼翻身的戏码,让业务重回正轨,当然这当中也包含了部份非国产品牌的竞争力下滑的事实。

我们在这次的文章中就为大家简略回顾一下过去10年我国前五大汽车品牌(Perodua、Proton、Honda、Toyota和Nissan)在我国市场的表现以及简单分析一下当中的原因,同时也简单的预测一下他们未来几年在我国的表现。

1: Perodua

虽然Perodua起步比Proton要晚了十多年,但Perodua因为选对了合作伙伴加上稳打稳扎的经营模式而在马来西亚迅速站稳阵脚,初期的Kancil已经让Perodua立于不败之地,2005年推出的Myvi更是让P2的业务更上一层楼,开始威胁到Proton称霸多年的大马一哥地位。

Perodua在过去10年在本地热销的车款除了Myvi之外,还包括了已经停产的Viva和后来取代它的Axia,而且2006年面世的首款Sedan四门房车Bezza也取得了不错的成绩(如今已是电召车司机首选),加上第三代Myvi在2007年凭借更好的主动安全配备和全新世代化的设计而延续了它的良好销量,Perodua预计还会再称霸下一个10年。

其实Perodua能称霸我国并不是没有道理,P2车款虽然一直都采用技术较为普遍(另一个意思就是指它一成不变)的引擎和变速箱,但也因为这些引擎和变速箱技术早已存在多年,许多常见的问题早已获得解决,因此P2在入门品牌当中被许多人认为可靠性较高,保养起来也比较省心,加上P2向来主打小排气量引擎,低油耗表现也正好符合了大部分马来西亚消费者的购车需求。

除了这些之外,P2向来都是主打6万令吉以下的市场,其中最顶级的Myvi 1.5 AV的售价也只是5万多令吉,这正好准确切入了真正的大众市场,要知道马来西亚许多消费者买车其实只是为了代步,解决公共交通不给力的上下班和外出问题。

而另一个让P2能在过去10年一直力压Proton的理由,就是P2的研发压力和经费开销都没有Proton那么的大,Proton在过去10年几乎都是在搞自主设计和研发,反观P2则主要都是采用来自Daihatsu和Toyota的现成品进行贴牌或改造(最近几年也就只是搞搞外形和内装设计而已,技术含量不大),这大大降低了P2的经营成本,也缩短了他们的研发/测试时间,对于一个市场规模不算大的马来西亚来说,降低研发成本和时间是尤为重要的。

2: Proton

其实在2010年代初期,Proton的表现还算是可以的,凭借2007到2009年推出的第一代Persona和第二代Saga(俗称BLM,后来衍生出Saga FL和FLX)的余热,Proton在入门级市场上还是拥有一定的竞争力,但后来花巨资研发了新一代的C-Segment房车Preve,以及2014年推出的B-Segment掀背小车Iriz,几乎都没有达到Proton预期想要的成果。

要知道,Preve可是Proton花巨资搞研发的一款作品,甚至还请来了外国设计师负责设计过程,这款房车在发布初期可说是话题性十足,但后来却因为种种妥善率和品管问题而让Preve在市场上的销量并不怎样,基本都是依靠政府部门的采购来维持销量和产量。

而Iriz则是一款被原厂寄望能够和Myvi一较高下的作品,所以原厂对它的期望其实是很高的,奈何Iriz的设计太过有个性,以及在妥善率和品管问题上无法和同期的Myvi比肩,在讲求“低保养、低油耗、低车价”的入门级市场,销量输给Myvi已是意料中事。

Proton背负着马来西亚第一家国产车公司的光环,自然也得承受这光环背后带来的负担,由于Proton在90年代和21世纪初期经历太多官僚主义管理,混乱的市场策略(经常推出市场重叠的产品尤其是C-Segment),误判市场未来走向(国际油价越来越高),让Proton在2010年之后就开始一蹶不振,直至2017年吉利入驻才开始看到改变。

吉利在2017年宣布收购Proton 49.9%的股权,成为DRB-Hicom之后的另一大股东,虽然牌面上吉利的股权不比前者大,但吉利却在Proton管理层中拥有较大的自主权和话语权,而Proton现任首席执行员李春荣也是由吉利委派,这开始改变了Proton多年来的结构性问题,也开始纠正了Proton整体的市场策略和发展方向,并着眼削减许多不必要的企业开销(如减少多出来的公司车数量和整合国内零件供应据点)。

随着Proton陆续推出X70和X50这两款基本就是贴牌的超高性价比SUV后,加上Proton重新回到消费者最关注的“低油耗、低保养、低车价”作为产品重点,许多入门级产品如Saga也开始重现昔日辉煌,而Proton过去2年的业绩反弹也是最好的证明,只要Proton能持续坚持,未来几年维持大马老二肯定不是问题,挑战大马销量冠军也不算是幻想。

3: Honda

不说你可能不知道,其实Honda是在2003年才亲自入驻大马市场,在此之前都只是在大马委任总代理而且引入的车款基本都是从外国进口,而在进入2010年之后,Honda在我国组装的车款越来越多,当时的City、Civic和Accord等热门车款都已在大马组装,加上Honda亲自经营大马市场,因此Honda在2010年代都是相当不错的。

Honda真正在大马市场崛起的时间点大概可以追溯到2013、2014年,凭借同级对手在产品上的性价比不如自己(City的配备比同期Vios更有诚意但价格相当),让Honda开始在B-Segment市场上超越并甩开对手,而B-Segment向来又是我国最大的细分化市场,加上2016年发布的十代Civic同样评价高性价比热卖,以及2014年发表的HR-V因SUV风潮而尝到了甜头,因此Honda的业绩在2017年来到了高峰。

Honda在2017年在我国创造了年销量破10万辆的佳绩,这不只是该品牌历来在本地最好的成绩,也是非国产品牌历年来在我国最高的单一品牌年销量,这让Honda风头一时无两,还一举把多年对手Toyota拉下马,自己当了非国产品牌的销量冠军,甚至还在销量上超越了Proton成为本地销量榜亚军。

但花无百日红,Honda在2017年站上巅峰之后就在隔年开始出现走下坡的迹象,2018年的销量虽然比2017年来得少但基本维持了10万辆的年销量佳绩,但来到了2019年,随着Proton开始复苏加上Honda因为之前的销量高而面对更多的车子品管问题,而Toyota也适时觉醒开始奋起直追,让Honda开始难以回到10万年销量的辉煌期。

除了这些之外,适逢我国2019年在希盟政府掌权时代,当时的政府因为官僚文化而导致迟迟无法批出许多新车款的关税文件,导致当年的HR-V小改款和后来的Civic小改款、Accord大改款也面对发布延误的问题,导致前一款已经没多大竞争力的产品必须在市场上卖得更久,这也影响了Honda的销量。

来到2020年,Honda的年销量就只剩下6万辆,当然有人会说是因为新冠肺炎疫情打击了销量,但小编看到的是Honda以往在市场上的最大王牌(日系品牌光环+有诚意的配备+不错的定价)正逐渐被对手抵消,Proton X70和X50发布之后大幅度影响了CR-V、HR-V甚至是City和Jazz的销量,毕竟消费者在10万令吉以下已有更多更好的选择,在Proton的强势进攻,加上Toyota的适时觉醒下,Honda未来几年不仅难以重回本地市场老二的位置,甚至还必须与Toyota竞争老三的位置。

4: Toyota

在Honda还未强势崛起之前,Toyota向来都是本地非国产品牌的龙头,原因无它,因为Toyota和Perodua一样都刚好对准了大部分消费者的胃口(低油耗、低保养和可承担的车价),因此Toyota一直都是许多人在入手非国产品牌时的首选。

纵观Toyota在本地的过去多年,历代Vios向来都是本地B-Segment的王者,虽然City的能见度也不低,但在2013/2014年之前基本都只能排在非国产品牌老二的位置,但Vios在2013年演进到第三代车型后,市场格局就开始出现了变化。

2013和2014年可说是本地B-Segment房车市场的一个分水岭年份,当年第三代的Vios在推出时依然全车系搭载双气囊,而且也没有车身动态稳定系统(VSC),反观同期的City已开始在高阶车型上搭载6气囊,全车系标配车身动态稳定系统,甚至还在City身上导入后座冷气出风口、引擎启动按钮等配备,在价格相当和同是深耕多年的日系品牌的前提下,自然撬走了Vios原有的许多潜在客户。

诚如小编所说,B-Segment是本地最重要和最赚钱的细分市场,只要拿下了这块市场,就等于一只脚踩上了王座,而Toyota也因为丢失了B-Segment非国产品牌冠军的头衔,而从此开始走了下坡路,甚至一度每月只卖了3,000多辆新车,对于Toyota来说这样的销量其实是相当罕见的少。

就在Toyota被Honda拉下神台之后,本地总代理以及日本母厂也开始检讨自己在大马甚至是东南亚的市场策略和经营方针,过去几年其实总代理一直都有在削减不必要的开支,包括把许多自家经营的3S中心转让给第二级代理商以减少固定开销,同时在企业内部也进行人员整顿。

最重要的是,大家可以看到过去2年Toyota已开始不再是以往那个只卖品牌光环但配备却相当吝啬的Toyota,而是开始在许多主力车款包括Vios、Yaris身上都下放许多应该有的配备,包括全车系7气囊、全车系标配车身动态稳定系统(VSC),甚至还多了盲点侦测系统(BSM)和后方车流警示系统(RCTA),部份等级还直接标配行车记录器和隔热膜这些实用性的配备。

Toyota最近2年在产品性价比和诚意上的改变可是有目共睹的,而去年Yaris也已经成功把Jazz拉下马成为本地非国产B-Segment掀背房车的销量冠军,看来未来几年Toyota和Honda之间将会有连番好戏上阵,最终鹿死谁手也还很难说得准。

5: Nissan

说到Nissan,大家第一个印象或许就是“日系品牌里的万年老三”,没错,过去10年Nissan一直都只能排在Honda和Toyota之后,基本稳定维持在本地新车销量榜的第五名,但它的位置也并非稳如泰山,需要慎防排在第六名的Mazda。

其实Nissan过去10年来在本地最得意销量也最好的产品无非就是Almera,这款B-Segment房车在2012年于本地发布之后,就凭借“最便宜的日系四门房车”的优势建立了自己的一片市场,虽然在销量上始终不比Vios和City来得高,但它确实为总代理陈唱汽车带来了相当大部份的利润和销量。

但Almera最大的优势也只建立在价格上,配备上反而因为价格而做出了许多牺牲,全车系都没有车身动态稳定系统(ESC),曾经最入门等级甚至连ABS也没有,而且只有单颗气囊,自City在2014年大改款搭载许多高性价比配备之后,Almera的配备就在对手面前显得无比阳春,顿时让许多人对它失去了兴趣。

虽然如此,上一代Almera还是凭借它比同期City/Vios更便宜的价格,加上成熟的引擎和变速箱搭配,不错的油耗成绩和相对亲民的保养费用而依然保有自己的一群支持者,但它同时也面对另一大问题,就是过长的产品周期让它在过去2年的销量一直都只能算是差强人意,谈不上亮眼。

上一代的Almera自2012年就在本地开售,直至去年陈唱汽车才在本地发表新一代车型,也就是说上一代Almera在本地足足卖了8年,这段时间City和Vios都经历过了大改款,甚至也推出了不少的小改款/升级版/改良版,让Almera在对手面前显得老态臃肿,不单只无法在配备上比肩对手,就连外形和内装设计上也显得过时。

但这其实并不能怪陈唱汽车,因为Nissan日本母厂的产品策略原本就是7年或8年才大改款,并不像对手Toyota/Honda那样5年就推出大改款,所以也注定了Nissan车款在最后那几年的销量不如对手,而因为硬体规格和底盘老旧,也导致一些新世代的配备无法随意加装在原有的车款上,导致配备跟不上对手步伐。

当然本地总代理其实也意识到了他们的产品不足之处,所以大家可以看到新的Almera如今不单只全车系标配车身动态稳定系统(ESC),而且还全车系标配了自动煞车辅助系统(AEB),这对于本地的B-Segment市场来说可算是超前的操作。

但小编必须说的是,如今科技日新月异,消费者的需求也越来越高,这样的配备或许在这两年内算是超前的,但对手不断进步而且5年就推出大改款的前提下,加上日本母厂又没有要缩短大改款周期的意思,未来几年Nissan要在本地挑战前四位置基本上是步履蹒跚,就只能寄望自己能守住老五的位置了。