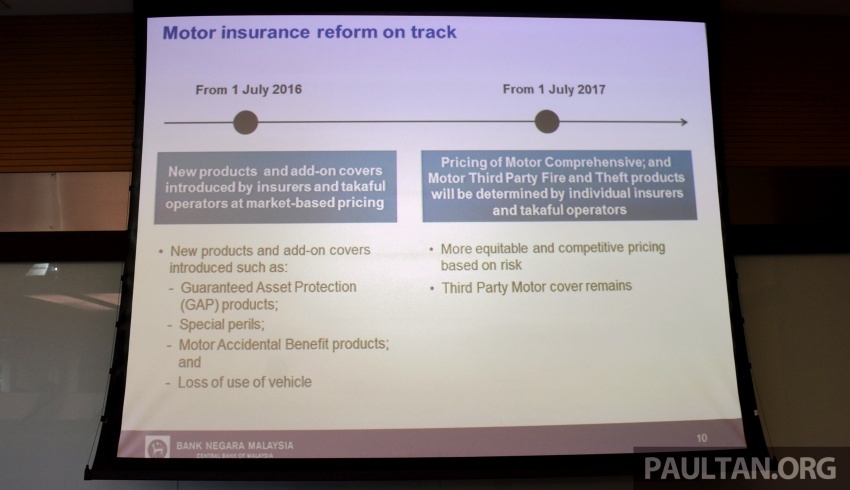

Liberalisasi berfasa untuk tarif kenderaan dan kebakaran yang diumumkan oleh Bank Negara Malaysia (BNM) telah bermula untuk fasa 1 pada 1 Julai 2016, dan kini bersedia untuk ke peringkat seterusnya pada 1 Julai tahun ini.

Fasa kedua program ini, yang menuju ke arah penghapusan tarif kenderaan dan kebakaran menjelang 2019 ini akan melihatkan kadar premium untuk komprehensif kenderaan diliberalisasikan, dengan harga akan ditetapkan oleh setiap penanggung insurans dan pengendali Takaful berdasarkan sistem penilaian berasaskan risiko.

Bermula 1 Julai 2017, jumlah yang dibayar oleh seseorang untuk insurans tidak lagi berdasarkan senarai harga tetap, tetapi melihat kepada profail risiko masing-masing. Secara teorinya, ini bermaksud, harga yang ditetapkan oleh dua pemberi insurans boleh jadi berbeza.

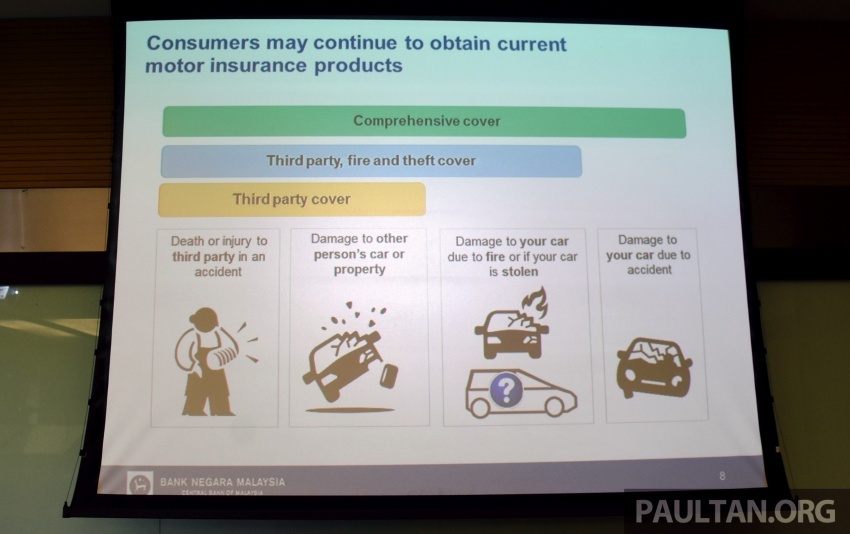

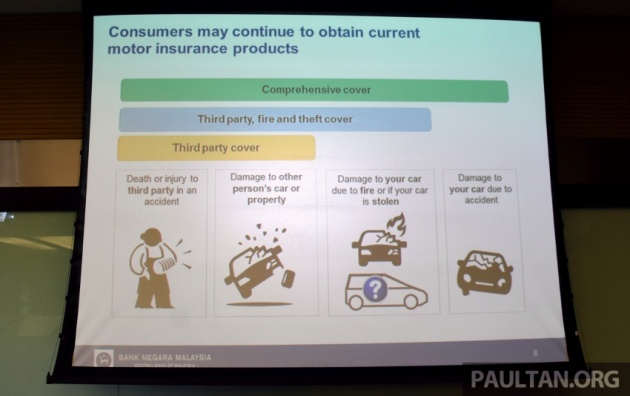

Kadar premium bagi polisi kenderaan third-party walaubagaimanapun akan tetap diteruskan dan akan dikawal selia dan bergantung kepada kadar tarif, dengan peningkatan harga berperingkat. Industri insurans telah menyatakan bahawa segmen tersebut “terlalu murah” pada masa ini dan penentuan semula tarif akan menjadikan harganya meningkat.

Sementara syarikat insurans masih belum mendedahkan perincian bagaimana premium komprehensif kenderaan mereka akan ditentukan, dan paling penting, bagaimana harganya untuk pengguna, BNM telah mengeluarkan cadangan beberapa perincian dan bagaimana keadaan hasil liberalisasi ini.

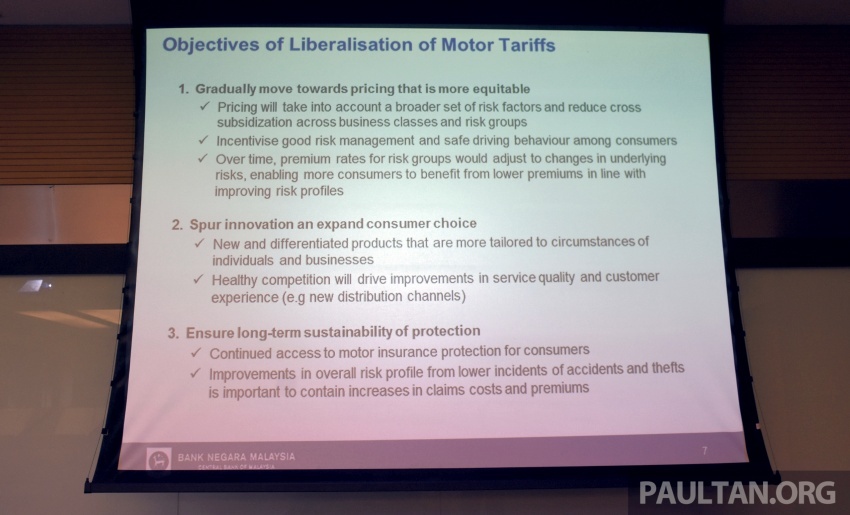

Dalam taklimat media yang diberikan berkenaan subjek tersebut, bank pusat menyatakan bahawa langkah ke arah liberalisasi ini telah lama tertangguh, dan pertukaran kepada sistem penilaian berasaskan risiko ini akan membawa inovasi serta lebih bermanfaat kepada pengguna.

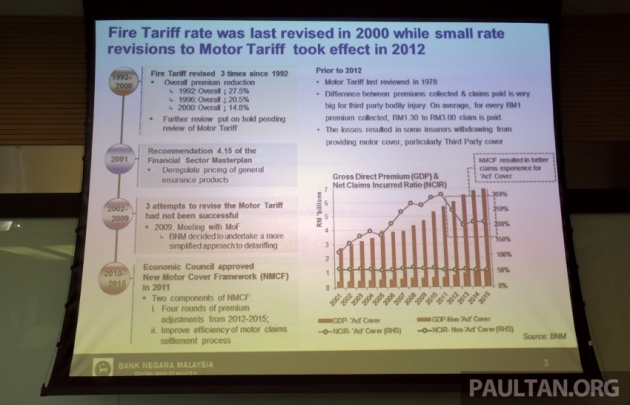

“Realitinya, premium yang dikumpul hari ini, dan tuntutan yang dibayar, terutamanya untuk kerosakan badan mempunyai perbezaan yang besar. Mengambil kira kami tidak pernah menyentuh penetapan harga sejak tahun 1978, ini boleh dikira sudah berlaku agak lama. Untuk jangka masa panjang, perkara ini tidak boleh bertahan,” kata pembantu gabenor BNM, Jessica Chew.

Beliau menjelaskan bahawa pembukaan pasaran ini “akan membenarkan pemberi insurans untuk mengambil kira faktor risiko yang lebih meluas, dan ia akan mengurangkan subsidisasi bertentangan antara kelas perniagaan serta kumpulan risiko.”

Ia juga mensasarkan peningkatan keselamatan atas jalan, memberi insentif kepada pengurusan risiko yang bagus dan memupuk sikap memandu yang lebih selamat. Hasilnya, pemandu yang tidak mempunyai sejarah tuntutan atau pemanduan melulu akan mendapat lebih ganjaran manakala mereka yang sebaliknya akan dikenakan premium lebih tinggi.

Melalui sistem baru ini juga, lebih banyak faktor risiko yang akan diambil kira untuk menentukan premium. Selain jumlah yang diinsuranskan, kapasiti enjin, serta umur kenderaan dan pemandu, premium juga boleh ditentukan melalui faktor lain. Boleh jadi, ini termasuk sistem keselamatan pada kenderaan, tempoh masa kenderaan berada di lokasi tertentu (kawasan yang mempunyai jumlah kecurian tinggi) dan rekod kesalahan trafik.

Sama seperti sistem yang digunakan di negara luar seperti UK, faktor seperti ini akan menentukan kumpulan profail risiko pemegang polisi tersebut, yang kemudiannya akan membantu menetapkan premium. Memandangkan pemberi insurans dan pengendali takaful akan mempunyai cara berbeza untuk menentukan kumpulan profail risiko, harga polisi kenderaan bermotor juga akan jadi berbeza di antara pemberi insurans.

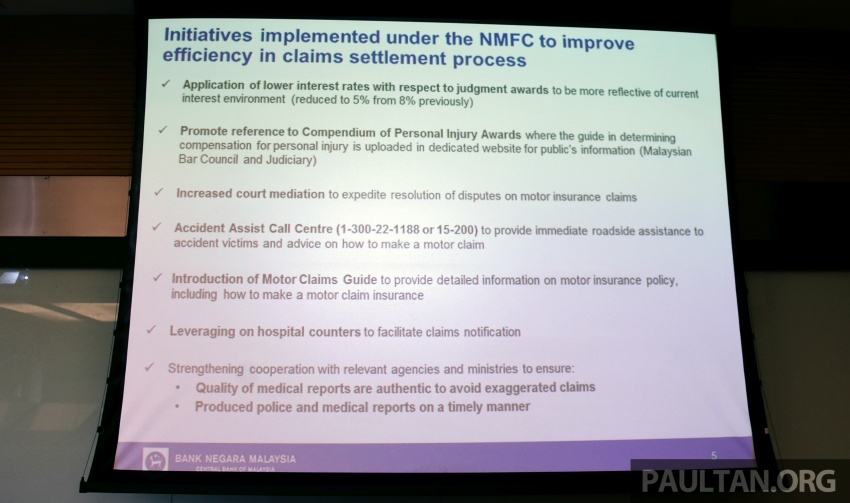

Peningkatan terhadap perlindungan pelanggan juga akan diperkenalkan, untuk memastikan pentadbiran yang lebih baik untuk rekaan produk dan harganya. Pemberi insurans dijangka menilai risiko ini sewajarnya, dan secara konsisten supaya lebih adil bagi pelanggan. Rangkuman penilaian juga akan ditunjukkan kepada pelanggan, jadi mereka boleh membandingkannya dengan pemberi insurans yang lain.

Walaupun pemberi insurans dapat menentukan bagaimana struktur produk mereka, berserta harganya, pelanggan tidak perlu takut dengan peningkatan harga yang tinggi dengan penghapusan tarif ini. Bank pusat akan memberikan input yang berkenaan untuk memastikan harga di pasaran tidak ditetapkan sesuka hati.

“Semua syarikat insurans dikehendaki menunjukkan produk serta harga mereka dengan BNM, di mana kami kemudiannya akan memerhatikannya. Ini akan memberikan kami peluang untuk memerhatikan apa faktor risiko yang diambil kira dan bagaimana ia diterjemahkan kepada harga yang perlu dibayar. Kami akan memastikan pelarasan tersebut masuk akal dan mempunyai tahapnya. Pelarasan yang keterlaluan adalah sesuatu yang kami akan campur tangan,” jelas Chew.

Bank pusat menjangkakan tidak akan ada perubahan harga yang besar, malah mungkin harga akan turun dalam selang masa yang singkat disebabkan persaingan di antara pemberi insurans.

Untuk pengguna, ini bermakna anda akan mempunyai lebih banyak pilihan, dalam harga yang kompetitif, dan anda boleh memilih insurans yang lebih bersesuaian. “Pengguna sepatutnya akan mendapat manfaat daripada pasaran yang telah dileberalisasikan ini, di mana anda mempunyai lebih kawalan terhadap apa yang dibayar,” tambah Chew.

“Kita memerlukan suasana baru ini kerana dengannya, kita akan dapat melihat lebih banyak inovasi dalam pasaran dan ini akan memberikan pengguna lebih banyak pilihan dalam apa rangkuman insurans yang mereka mahu, berbanding produk yang standard,” kata Chew lagi.

Bank pusat pula menyarankan pengguna supaya tidak sekadar melihat kepada harga semasa ingin membeli pelan insurans kenderaan, tetapi juga perlu memberi perhatian kepada apa yang diliputi dalam pakej tersebut.