Meneliti angka-angka jualan kenderaan di Malaysia sepanjang tahun 2020, kami mendapati ada corak baru di dalam total industry volume (TIV) yang direkodkan. Mengambil kira semua perkara — termasuk pandemik Covid-19 dan beberapa fasa Perintah Kawalan Pergerakan — pendahulu pasaran, Perodua serta Proton boleh dikatakan menikmati tahun yang baik, didorong kemudiannya oleh pengecualian cukai yang bermula Jun 2020.

Perodua menjual 220,163 units sepanjang tahun 2020. Walaupun berkurangan daripada jualan tahun 2019 yang mencatatkan 240,341 unit (sasaran asal ialah 240k unit), pencapaian akhir itu kemudiannya tetap melebih sasaran yang diperbaharui, yang diumum pada Ogos tahun lalu, dengan angka 210,000 unit. Sementara itu, bagi Proton yang selesa berada di tempat kedua pula sejak 2019, menyaksikan peningkatan jualan 108,524 unit pada 2020, meningkat 8.3%.

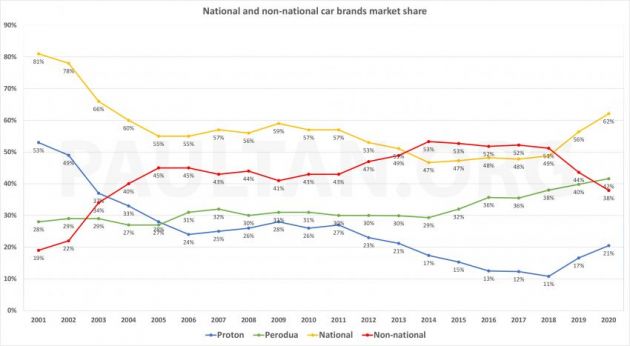

Dari segi perkongsian pasaran, Perodua mengkuhkan lagi peratusan penguasaannya daripada 39.8% kepada 41.6%, sementara lonjakan jualan Proton membolehkannya menguasai satu per lima daripada pasaran — dengan 20.5% berbanding 16.6% pada 2019. Gabungan kedua-dua angka ini, jenama pengeluar tempatan menguasai sebanyak 62.1% keseluruhan pasaran automotif Malaysia, angka tertinggi sejak tahun 2003.

Peningkatan import

Bagi TIV tahun 2014, berita utama ketika itu ialah jenama bukan nasional telah memintas Proton-Perodua buat pertama kali. Diterajui oleh prestasi mengkagumkan Honda (jualan pada 2014 mencatatkan peningkatan 50% tahunan), jenama luar berjaya menguasai 53% perkongsian pasaran berbanding gabungan Proton-Perodua 47%.

Ketika itu, perubahan berkenaan sudah boleh dijangka. Sejak tahun 2011 jenama-jenama luar ini telah memperkukuhkan kedudukan jualan mereka. Jenama nasional pula menurun antaranya disebabkan prestasi menurun Proton. 2011 menjadi tahun terakhir Proton memiliki perkongsian pasaran sekitar 20%; sejak itu angka berkenaan menyusut kepada hanya 11% pada tahun 2018. Ketika memasuki millennium dahulu, Proton sahaja sudah menguasi lebih separuh daripada pasaran kenderaan di Malaysia; jadi itu merupakan penurunan teruk.

Peratusan perkongsian pasaran Perodua pula kekal konsisten di sekitar 30% untuk tempoh sedekad bermula tahun 2006. Walaupun kekal sebagai pendahulu, penurunan gabungan jualan bagi jenama tempatan tetap meresahkan Perodua. CEO ketika itu, Datuk Aminar Rashid Salleh menyifatkan keadaan itu disebabkan oleh liberalisasi pasaran.

Ketika itulah masanya tiga jenama utama Jepun sangat agresif dalam segmen B, memperkenalkan model-model baru dengan harga yang menghampiri penawaran paling lengkap model Proton dan Perodua. Nissan Almera N17 pada 2012, Toyota Vios pada 2013 dan Honda City generasi keempat (serta Jazz) pada 2014 semuanya laris. Sebagai perbandingan, bagi Proton ketika itu, jualan Preve dalam segmen C, Suprima S serta Iriz yang berlawan dengan Myvi — semuanya bukanlah satu kejayaan dari segi jualan.

Pada 2016, Pengerusi Perodua, Tan Sri Asmat Kamaludin memaklumkan, perkongsian pasaran pengeluar tempatan yang berada di bawah 50% adalah tidak sihat bagi industri automotif di sini. Kenyataan itu juga sesuatu yang jarang-jarang dikeluarkan secara umum oleh bos Perodua.

“Walaupun kami faham hasrat kerajaan untuk meliberalisasi industri automotif dalam jangka masa terdekat, kami juga percaya bahawa eko-sistem automotif negara ini, yang terdiri daripada vendor tempatan serta pengeluar tempatan seperti Perodua, masih belum sampai ke tahap yang membolehkan kami bersaing secara adil dengan jenama-jenama besar yang lain,” ujar beliau.

“Ini kerana kami masih belum sampai ke tahap matang, dari segi skala ekonomi, keboleh-saingan kos dan kualiti, jika dibandingkan dengan jenama global. Jika peratusan itu terus menurun di bawah 45%, maka banyak vendor dan pengedar tempatan terpaksa menamatkan operasi dan ini akan memberi kesan negatif keada ekonomi secara keseluruhannya,” tambah beliau.

Kebangkitan Proton

Nasib baik, penurunan melebihi tahap itu untuk jenama tempatan tidak pernah berlaku. Sejak itu, Perodua terus menongkah arus untuk berdepan dengan jenama-jenama luar berkenaan, sementara Proton masih bergelut dengan penurunan jualannya. Dalam graf, titik genting Proton adalah pada 2018, ketika ia hanya mencatatkan 11% perkongsian pasaran. Namun, peralihan paling penting ialah pada tahun 2017, ketika Geely mengambil alih 49.9% kepentingan dalam Proton.

Kesan daripada peralihan ini rasanya ramai antara kita sedia maklum. Sejak 2019 lagi, banyak model diperbaharui diperkenalkan semula oleh Proton, misalnya Persona, Iriz, Exora dan Saga. Tidak lupa, pengenalan SUV sulung Proton, X70 pula pada tahun 2018, yang mengambil asas daripada model Geely. Kesannya, perkongsian pasaran Proton meningkat, daripada 17% pada 2019 kepada 21% pada 2020.

Perodua pula sentiasa kekal menunjukkan prestasi jualan yang mengkagumkan. Tahun 2018 merupakan tahun pertama jualan Myvi generasi ketiga, sementara pada tahun 2019 Perodua memperkenalkan pula Aruz tujuh-tempat duduk. Kedua-dua model tersebut, disertai oleh Axia sekali, mendorong Perodua untuk merekodkan jualan 240k unit pada 2019.

Ini menunjukkan bahawa kedua-dua jenama tempatan ini berkembang dan memperluaskan lagi penguasaan jualan masing-masing dengan meraih bahagian yang disandang jenama import. Lihat Honda misalnya, dengan peningkatan di penghujun 2020, ia mengalahkan Toyota utnuk menjadi jenama kereta bukan nasional paling larus bagi enam tahun berturut-turut, dan berada di kedudukan ketiga keseluruhan.

Bagaimanapun, 60,468 unit Honda yang dijual tahun lalu adalah 29% lebih rendah berbanding tahun 2019 (85,418 unit), yang telah juga menyusut dengan banyak berbanding tahun 2018 (102,282 unit). Rekod tertinggi Honda Malaysia adalah pada 2017, dengan berhasil menjual 109,511 unit untuk mencecah angka 100k setahun buat pertama kali. Pada tahun 2016-2018, Honda sempat menduduki tempat kedua keseluruhan, mengatasi Proton.

Apa ertinya semua ini untuk industri tempatan? Seperti yang dinyatakan oleh Pengerusi Perodua, peningkatan penguasaan oleh jenama nasional akan memberi manfaat kepada eko-sistem automotif, merangkumi vendor dan pengedar tempatan. Proton dan Proton berkongsi banyak pembekal tempatan, dan dengan jumlah yang lebih besar, ia sangat bermanfaat untuk semua. Ini juga tambahan kepada kadar kandungan lokal yang tinggi pada kenderaan keluaran jenama tempatan.

Bagaimanapun, kapasiti keseluruhan tidak bertumbuh lebih besar. Malaysia merupakan pasaran kenderaan yang hampir tepu. TIV bagi tahun 2020 mencecah 530k unit, dan walaupun Persatuan Automotif Malaysia meramalkan pertumbuhan TIV 8% tahun ini (kepada 570k), pertumbuhan dijangka sederana pada kadar 3.0-3.2% dari 2023 hingga 2025.

Kelaziman baru?

Jika pasaran tidak akan berkembang lebih luas, kebangkitan penguasaan jenama tempatan ini bermaksud mereka akan memberi kesan terhadap penguasaan jenama luar yang akan menerima bahagian yang lebih kecil.

Misalnya Honda, jenama itu mungkin sukar untuk mencapai angka 100k tahunan lagi, dan perlu menilai semula skala perniagaannya kelak. Operasi CKD memerlukan jumlah untuk kekal mapan, dan sekiranya jumlah itu tidak cukup besar untuk pemasangan tempatan, mungkin tidak banyak kelebihan untuk memasang kereat di sini berbanding membawanya masuk dari kilang-kilang lain syarikat itu di ASEAN. Toyota sudahpun berbuat demikian; Camry dan Corolla sebelum ini memang di pasang di sini, tetapi sekarang ia dibawa masuk sebagai unit CBU import dari Thailand sahaja.

Begitu juga, kurangnya projek CKD, keperluan terhadap alat dan pekerja tempatan juga akan menurun. Bagi pelanggan pula, kenderaan CBU bermakna harga juga akan jadi lebih tinggi atau kurangnya kelengkapan yang ditawarkan, bergantung kepada strategi harga model yang terlibat.

Tahun 2021 ini akan jadi lebih menarik bagi pengeluar tempatan. SUV Perodua D55L kita tahu akan diperkenalkan secara rasmi tahun ini. Proton juga sebelum ini memaklumkan yang pihaknya mampu memperkenalkan satu produk baru setiap tahun, dan sudah ada khabar angin tentang sedan segmen C, MPV atau SUV besar yang akan menyertai barisan produknya di ini. Apa harapan anda?

Perodua Traz

dari RM76,100

Perodua Traz

dari RM76,100  Perodua QV-E

dari RM80,000

Perodua QV-E

dari RM80,000  Perodua Axia

dari RM38,600

Perodua Axia

dari RM38,600  Perodua Alza

dari RM62,500

Perodua Alza

dari RM62,500  Perodua Myvi

dari RM46,500

Perodua Myvi

dari RM46,500  Perodua Ativa

dari RM62,500

Perodua Ativa

dari RM62,500  Perodua Bezza

dari RM34,580

Perodua Bezza

dari RM34,580  Perodua Aruz

dari RM72,900

Perodua Aruz

dari RM72,900

Proton no RV