作为一款价格从3.86万令吉起跳的掀背小车,全新大改款的Perodua Axia相信会是许多首购族的考虑车款之一,虽然它的价格对比上一代有所调涨,但无可置疑它依旧还是本地价格最亲民的车款之一,是许多预算不高的年轻人或小家庭的首选。

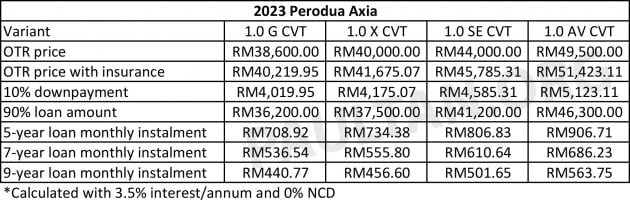

这次发表的第二代Axia分为四个等级,价格依序为3.86万(1.0G)、4万(1.0X)、4.4万(1.0SE)和4.95万(1.0AV),而在选择要购买哪一个等级时,绝大部份的消费者往往都会考量每个等级所需要给的头期款(Downpayment),以及以后每个月需要缴付给银行的供款(Installment)。

在这里,我们就详细为大家列出Axia四个等级在购车时所需要缴付的头期款,以及以后每个月的银行供款数额,但必须强调的是,这里所列出的每月供款数额并不100%完全准确,因为每一位消费者所获得的贷款利率都可能有所落差,而且有些消费者选择5年,有些消费者则选择9年的贷款偿还期,而一些银行也会推出条件不一的贷款配套,这些都会在一定程度上影响每个月的供款数额。

我们是以国家银行规定的10%头期款政策为计算基础,也就是消费者在购车时需要支付车价的最少10%作为头期款,剩余的90%则向银行申请传统的汽车贷款(Hire Purchase),而除了车价10%的头期款外,消费者也需要自掏腰包支付新车首年的保险,因此这也将被列入到头期款的数额内。

由于国家银行在数年前已开放让本地保险公司针对汽车保险配套自由调整保费(Premium)数额,因此每一家保险公司针对同一款新车给出的保费都可能有一定程度的落差,但相信差额不会太大。

我们以首购族名下不曾拥有过其它汽车,因此无法享有保费折扣(NCD)为例来计算,在没有额外增加其它保险项目如天灾险(Special Perils)和车镜险(Windscreen Insurance)的情况下,得出的结论是第二代Axia的保费介于RM1,600至1,900之间,视不同等级而定,因为保费主要是基于有关车辆在当年的市场价值来进行投保和计算。

此外,我们以目前标准的3.5%汽车贷款年利率来计算车主每个月需要偿还的银行供款,需要提及的是每个消费者的财政和收入状况不一,银行在审批贷款时或会因为每一位申请者的资料不同而对年利率作出调整,但3.5%是目前Axia新车普遍所能得到的年利率,再以9年最长的贷款偿还期,并以车价90%的贷款额来进行计算。

在售价最便宜的Axia 1.0G部份,若选择9年最长的贷款偿还期,并且以3.5%的贷款年利率来计算,每月需要偿还给银行的供款额为RM440.77,而如果是购买配备比它好一丢丢的Axia 1.0X,则每月需要支付RM456.60的供款给银行,两者相差RM15.83。

而如果你觉得1.0G和1.0X的等级在配备上都太过阳春,想要考虑入手配备比较完整的1.0SE或1.0AV的话,在相同的贷款条件下,1.0SE的每月供款为RM501.65,比最入门的1.0G额外多了RM60.88;而配备最好最满的1.0AV则每月需要供款RM563.75,比1.0G多了RM122.98。

当然,由于一些消费者觉得9年的贷款偿还期太长,想要选择5年或7年的贷款偿还期也没问题,我们也在文中的图表中列出了每个等级的Axia在同样贷款利率的前提下,改为5年或7年贷款偿还期后的每月供款额,大家可点击图表放大来详细查阅彼此间的差异。

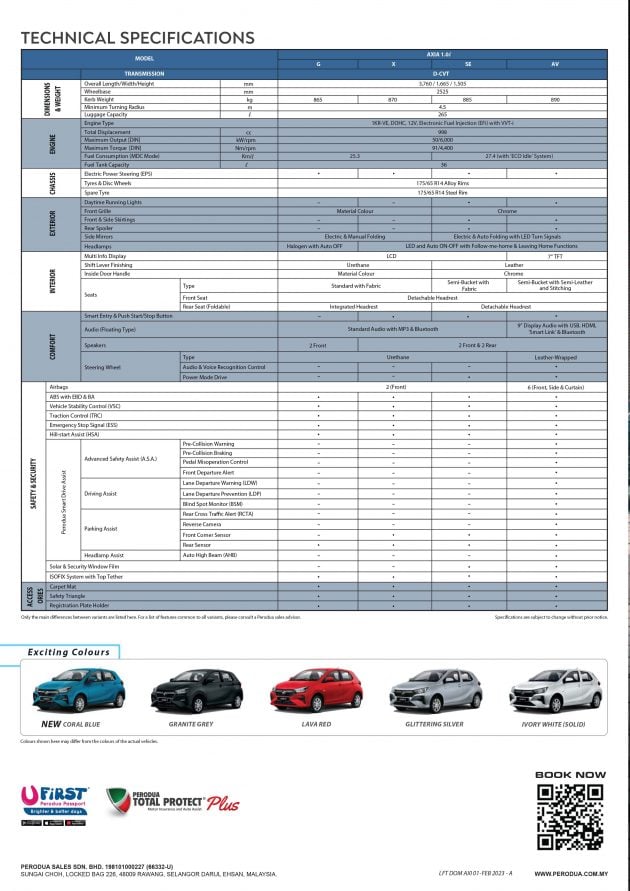

如果你还不清楚全新大改款Axia在四个等级间的配备和规格差异,欢迎【点击这里】翻阅我们之前的文章。

2023 Perodua Axia 1.0 G

2023 Perodua Axia 1.0 X Gear Up

2023 Perodua Axia 1.0 SE

2023 Perodua Axia 1.0 AV

全新二代Perodua Axia车身配色选项

2023 Perodua Axia官方产品宣传册