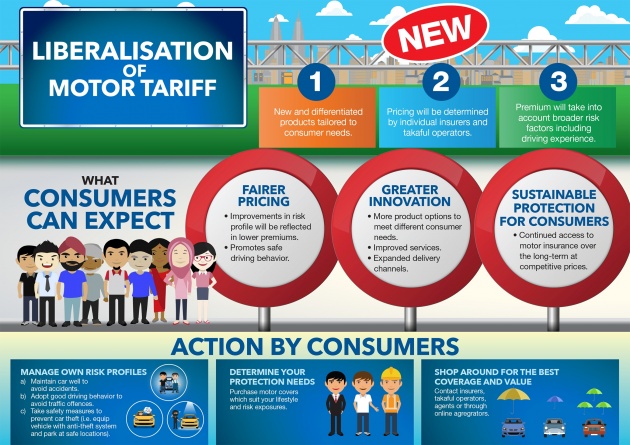

Berikutan pelaksanaan kadar atau tarif baru hasil dariada liberalisasi insuran kenderaan pada 1 Julai nanti, Persatuan Insurans Am Malaysia (PIAM) sekali lagi memaklumkan pengguna bahawa akan terdapat banyak faktor yang akan diambil kira dalam menentukan premium insurans dan harga di antara penanggung insurans juga akan berbeza.

Bercakap kepada The Sun, Pengurus Komunikasi Korperat PIAM, Kuan Shook Quan berkata, seperti yang digariskan boleh Bank Negara Malaysia (BNM), harga akan ditentukan oleh syarikat penanggung insurans dan operator Takaful secara berasingan menggunakan sistem penilaian berasaskan risiko.

Untuk itu, berapa harga yang dibayar oleh pengguna tidak lagi akan ditentukan melalui senarai harga tetap, tetapi melalui profil risiko pengguna itu sendiri. Dalam maksud lain, tidak akan ada dua penanggung insurans yang akan memberikan harga yang sama bagi polisi insurans kenderaan komprehensif.

Kuan menjelaskan, kadar premium yang akan dikenakan adalah bergantung kepada profil risiko pengguna itu sendiri, sebagai tambahan kepada kaedah sedia ada yang mengambil kira usia, model serta kapasiti enjin kenderaan.

Seperti yang dinyatakan, kadar premium akan ditentukan berdasarkan banyak faktor. Ini boleh termasuk ciri-ciri keselamatan yang ada pada kenderaan, tempoh sesebuah kenderaan itu berada di atas jalan bagi sesetengan kawasan (misalnya, kawasan dengan kadar kecurian yang tinggi) dan juga rekod kesalahan trafik oleh pemilik.

“Tiada lagi sistem pengiraan tetap, tetapi beberapa faktor risiko akan dipertimbangkan oleh syarikat penanggung insurans. Sikap memandu, pengalaman dan rekod tuntutan dijangka akan turut menjadi faktor yang akan dipertimbangkan dalam profil risiko seseorang pemilik itu dalam menentukan premiumnya,” tambahnya.

Ini juga bermaksud, bagi pemandu yang berhemah dan dengan rekod bersih, jumlah premium yang perlu dibayar juga akan menjadi lebih rendah, kerana profil risiko mereka juga rendah. Sementara itu, bagi pemilik yang kerap melakukan kesalahan trafik, kadarnya akan menjadi lebih tinggi. Bagaimanapun, ini boleh ditimbal-balik melalui faktor pengurangan risiko yang diambil oleh pemegang polisi.

Beliau juga menambah, penanggung insurans yang berlainan akan mempunyai cara tersendiri untuk menentukan kumpulan berisiko tinggi ini. Untuk itu, harga insurans dari satu syarikat ke syarikat lain akan berbeza.

“Selepas ini, pengguna perlu membuat penelitian terlebih dahulu ke atas insurans yang ingin mereka ambil, agar ia menepati keperluan dan harga yang berpatutan untuk mereka. Apa pun, pengguna perlu berhati-hati; harga yang rendah tidak bermaksud produk insuransnya bagus. Penilaian menyeluruh perlu dilakukan oleh mereka sendiri,” ujarnya.