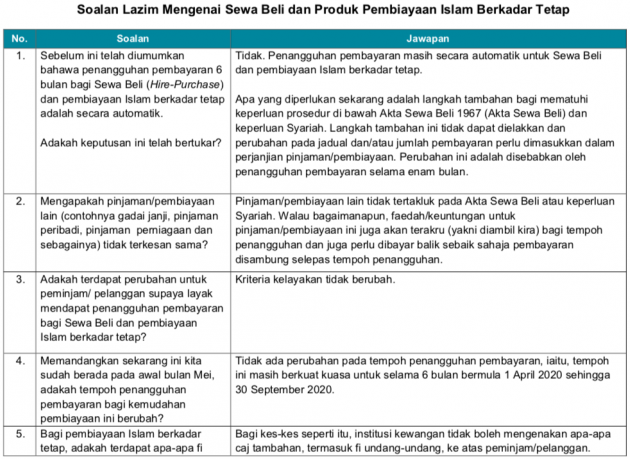

Di dalam pengumuman terbaru oleh Bank Negara Malaysia, nampaknya macam apa perubahan kepada langkah penangguhan pembayaran balik pinjaman seperti yang diumumkan sebelum ini. Terbaru, BNM memaklumkan, akan ada kadar faedah tambahan yang akan dikenakan bagi tempoj enam bulan moratorium yang diberikan sebelum ini, bermula 1 April hingga 30 September 2020.

Perkembangan ini mengejutkan banyak pihak, kerana sebelum ini apa yang difahami oleh peminjam adalah tiada sebarang caj tambahan yang dikenakan bagi jumlah bayaran yang ditangguh itu, memandangkan pinjaman sewa beli dan pelan pembiayaan Islamik menggunakan kadar faedah tetap, yang dikira dan ditentukan sejak mula.

Dalam satu kenyataan rasmi hari ini, BNM mengarahkan bank untuk memaklumkan peminjam/pelanggan mereka berkaitan sebarang perubahan berkaitan perjanjian mereka sekiranya mereka memilih untuk mengambil langkah penangguhan atau moratorium berkenaan. Ini termasuklah jadual bayaran balik yang dikemaskini dan perubahan jumlah bayaran; ini termasuk caj tambahan daripada kadar feadah sedia ada yang dikenakan sepanjang tempoh moratorium – inilah perubahan terbaru yang dimaksudkan itu.

Menurut Persatuan Bank Malaysia (AMB), pelanggan yang memilih untuk mengambil penangguhan atau moratorium kini mempunyai dua pilihan. Pertama, untuk pelanggan “terus menyambung pembayaran pinjaman semua ansuran ini bermula Oktober nanti dengan lanjutan tempoh enam bulan bagi tempoh bayaran balik tersebut daripada tarikh matang pinjaman yang asal.”

Faedah yang perlu dibayar untuk pilihan ini adalah bergantung kepada kadar seperti yang dinyatakan dalam kontrak dan akan dicaj bergantung kepada jumlah yang terlibat bagi tempoh penangguhan enam bulan tersebut, sehinggalah semuanya langsai dibayar pada penghujung tempoh lanjutan enam bulan yang dianjak itu. Maksudnya, faedah akan dikenakan sepanjang tempoh enam bulan moratorium ini berlangsung, walaupun pelanggan tidak pun perlu membayar ansuran bulanan seperti biasa. Ini akan membawa kepada jumlah ansuran bulanan yang lebih tinggi perlu dibayar oleh peminjam bermula Oktober 2020 nanti.

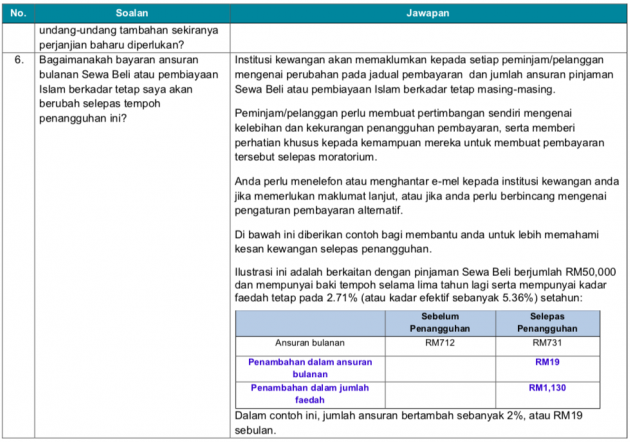

Ok, ini contoh situasi ringkas yang disediakan oleh BNM. Bagi pinjaman sewa beli berjumlah RM50,000 dengan tempoh bayaran berbaki lima tahun dengan kadar faedah tetap 2.71% (atau kadar efektif 5.36%) setahun, ansuran bulanan akan dari daripada RM712 sebelum penangguhan, kepada RM731 bagi Oktober 2020 dan seterusnya.

Ini menjadikan perbezaan ansuran bulanan sebanyak RM19, atau keseluruhannya RM1,140 bagi tempoh baki bayaran berkenaan. BNM juga menjelaskan bahawa bagi contoh ini, kenaikan bayaran ansuran bulanan akan naik sebanyak 2%. Tetapi, kalau dikira betul-betul, kenaikan itu sebenarnya sebanyak 2.67%. Ada beza antara dua angka ini.

Angka sebenar bagi pinjaman kereta tentunya berbeza antara individu, bergantung kepada jumlah ansuran, baki tempoh bayaran dan kadar faedah (dan apa yang lebih penting di sini ialah kadar efektif yang biasanya disebut sebagai Annual Percentage Rate atau APR, yang lebih rumit untuk dijelaskan). Lebih lama baki tempoh anda untuk langsaikan pinjaman, maka lebih banyaklah yang perlu anda bayar; tetapi perbezaan untuk bayaran bulanan tidaklah terlalu ketara, seperti yang ditunjukkan ini.

Ataupun, pilihan kedua, untuk mengelakkan sebarang kadar faedah dikenakan sama sekali, peminjam boleh “membayar jumlah ansuran terkumpul selama enam bulan penangguhan ini bersekali dengan bayaran ansuran bagi bulan Oktober nanti,” yang bermaksud, peminjam perlu membayar jumlah ansuran bagi tujuh bulan pada Oktober 2020 – tentunya satu angka yang sangat besar untuk ramai pelanggan.

Bagi mereka yang tidak lagi mahu meneruskan penangguhan bayaran atau moratorium ini, mereka masih boleh memilih yang demikian dengan cara memaklumkan kepada bank masing-masing dan menyambung pembayaran ansuran mereka seperti biasa berdasarkan perjanjian sedia ada sebelum ini.

Bagi senario ini, mereka akan diberikan “tempoh yang munasabah” oleh bank untuk melangsaikan baki ansuran yang tertunggak akibat penangguhan moratorium sebelum ini, maksudnya jumlah ansuran bagi bulan April 2020 yang tidak dibayar sebelum ini disebabkan permulaan tempoh moratorium yang dilaksanakan. Bank tidak akan mengenakan sebarang caj lewat bayar atau tunggakan bagi bayaran ini sehingga ia matang berdasarkan jadual pembayaran yang dikemaskini dengan peminjam.

Arahan yang dikeluarkan oleh BNM ini bertujuan untuk memastikan pelanggan dengan pinjaman sewa beli dan pembiayaan Islamik kadar tetap diberikan maklumat yang jelas dan lengkap berkaitan tempoh penangguhan moratorium enam bulan yang diumumkan pada 25 Mac 2020.

KEMASKINI: Tiada tambahan kadar faedah bagi penangguhan bayaran pinjaman moratorium.

Ini bagi memastikan pematuhan keperluan prosedur di bawah Akta Sewa Beli 1967 dan keperluan Syariah, yang digunapakai ke atas sebarang perubahan yang dibuat terhadap terma perjanjian-perjanjian ini, termasuk perubahan kepada jadual pembayaran dan/atau jumlah disebabkan moratorium yang berkuatkuasa dari 1 April hingga 30 September 2020.

Semua proses ini akan bermula pada 1 Mei 2020, dengan pihak bank perlu memaklumkan peminjam berkaitan pelan pembiayaan ini melalui SMS, email atau surat berdaftar, memaklumkan langkah-langkah yang perlu diambil untuk melengkapkan proses penangguhan pinjaman/pembayaran semula pembiayaan di bawah moratorium.

Apa pandangan berkaitan perkembangan terbaru ini? Adakah langkah ini adil untuk peminjam? Dari satu sisi, kita juga tidak boleh mengandaikan yang bank akan menyerap semua kerugiannya sepanjang tempoh moratorium ini, walaupun memang betul, keputusan terbaru ini mengejutkan banyak pihak.

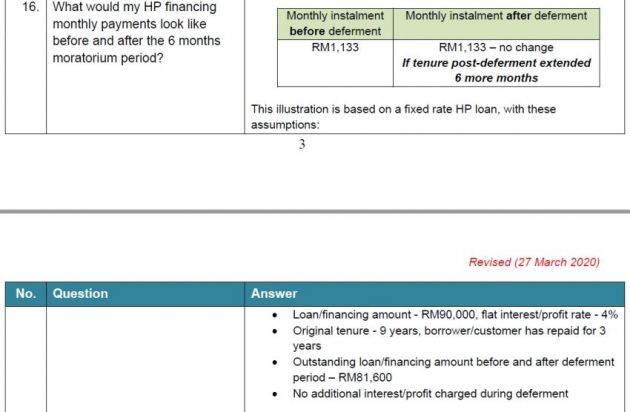

KEMASKINI: Pandangan atau andaian awal bahawa mereka yang mengambil moratorium tidak akan dikenakan caj tambahan faedah terhadap jumlah yang terlibat dalam penangguhan bayaran balik itu adalah betul. Merujuk kepada FAQ BNM bertarikh 27 Mac 2020 menunjukkan “tiada faedah tambahan akan dikenakan kepada pinjaman sewa beli.” Frasa ini kemudiannya digugurkan dalam versi FAQ yang kemudiannya dikeluarkan pada tarikh 21 April, dan caj faedah tambahan mula dimasukkan, sehinggalah membawa kepada versi terkini yang dikeluarkan bertarikh 1 Mei 2020. Anda boleh rujuk FAQ BNM yang kami sertakan dalam artikel ini.

Harge brp bos