要合法开车上路,就要有合法的路税(Road Tax),而要获得陆路交通局(JPJ)发出的合法路税贴纸,首先就要有一份有效的汽车保险。对于一些人来说,购买车险的意义无非就是要顺利更新路税而已,但你们可清楚知道你们每年支付的车险保费,到底会为你们带来什么样的保障和利益吗?

熟悉汽车保险的朋友大概都听过Betterment这个字眼,它其实并不算是什么隐藏性的保险条款,保险公司往往也有在车主的保单内容清楚列出所谓Betterment条款内容,但基于很多车主都是透过第三方的保险代理购买车险,并没有详细研读保单内容。而一些保险代理又没有事先向车主解释清楚,只懂得赚钱却没负起身为代理的基本责任(当然小编并没有说全部代理都不负责任,如果还有保险代理要对号入座的话,请自便),导致很多开车经验超过10年以上的老司机,至今都不懂什么是Betterment。

这次我们要做的依然是向大家分享一些大家可能不知道或不清楚的事,那就是车险内的Betterment。本地很多车主都以为,只要购买了车险,一旦发生车祸都有保险公司全额赔偿,自己无需支付分文,但事实并非完全如此。根据保险公司针对车险索偿的定义,就是协助车主把意外或损坏后的车子恢复到发生事故前的状态,但并没有义务替车主把车子恢复到新车时的完美状况。

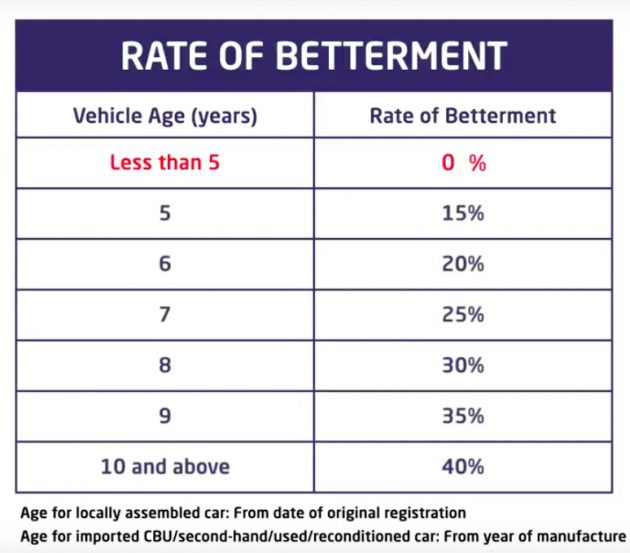

为什么会这样呢?其实在保险公司和车商的眼中,首5年车龄的汽车都被归类为车子状况较为良好的新车,而5年车龄后的汽车都被普遍视为车子状况开始老化的旧车,所以在本地一般的汽车保险中,车龄超过5年的汽车都被视为旧车,整车的实际工作状况都已不如新车。

这也是Betterment这项条款存在的意义,Betterment通常只在车龄超过5年以上的旧车的保单中才会存在。因为车龄已超过5年,车上的大部分零件都已开始老化,而保险公司的责任也只是负责把车子修复到发生事故前的状况,所以这些旧车一旦发生车祸需要向保险公司索偿,往往都不会获得新的原装零件(Original New Parts)赔偿。

因此,保险公司往往都只会向涉及意外的汽车赔偿第三方生产的新零件(OEM Parts,也就是大家所谓的充货或中国零件)、二手或复新(Recond)零件,因为这些零件的价格都比原装新零件来得便宜。而如果车主要求更换原装新零件,或某些损坏部份因为找不到二手/复新或第三方零件(冷门车很常发生)而被逼使用原装新零件的话,保险公司就会启动保单中的Bettermen条款,要车主自行承担额外的费用。

根据一般的车险标准,车龄5年内的新车都不会有Betterment的条款存在,这是因为大部分车龄5年内的汽车状况依然良好,因此保险公司也乐于在事故后赔偿新的原装零件给车主(除非遇到黑心车厂偷偷把保险公司赔偿的原装零件调包成二手或非原装零件),但一般车龄5年之后的旧车就会开始被列入Bettermen条款范围内。

我们以MSIG保险公司在网上列出的Betterment条款计算列表为例,如果必须使用原装新零件来进行维修,第5年车龄的Betterment为总维修费的15%,第6年为20%,第7年是25%,并且会逐渐递增,在第十年后的Betterment则会去到总维修费的40%!

这也意味着,如果你的车龄已经超过5年,那么一旦你的车子涉及意外事故,无论是向自己的保险公司还是对方的保险公司索偿,无论是什么部份损坏都不会获得赔偿原装的新零件,若因车主要求或其它原因被逼使用原装新零件的话,车主就必须根据Betterment条款内容,自行承担总维修费的部份开销。

我们以六年车龄、涉及车祸后向保险公司索偿的旧车来举例,若车主在维修时坚持要求使用原装新零件,而车子的总维修费又是2万令吉的话,那保险公司就会启动Betterment条款要求车主负担其中的20%费用,也就是4,000令吉。这笔费用对于许多车主来说或许是笔相当庞大的开销,尤其是对于一些压根儿没听过什么是Betterment的车主,他们可能会觉得之前没有人告诉自己这项条款的存在,而觉得自己受骗了。

说到这里,有些人或许会觉得“反正都是旧车了,就接受非原装零件或二手零件就是了”。确实,许多修车厂为了避免麻烦,通常都会为需要负担Betterment的旧车选用便宜的非原装/二手零件来维修,有时甚至选择不更换某些零件而只是选择修补回去,来避免车主需要另外付费,前提是车主不介意他们获得的是便宜的非原装/二手零件。当然有些车厂为了不想被车主误会,也会选择不向车主透露任何详情而直接使用非原装/二手零件。

但不可否认的是,有很多爱车人士的汽车就算车龄偏高但依然被保养得很好,车子状况完全不输给新车太多,那对于这种平时耗费不少心思来照顾爱车的人来说,原本是品质可靠的原装零件,因为一次意外而被逼使用品质不确定的非原装/二手零件,他们可能会觉得不甘心呢!

那是不是意味着车龄超过5年后就一定要默默接受保险公司的Betterment条款呢?其实非也,因为一些保险公司也在他们的一号保(Comprehensive Insurance)的保单中,为车龄介于5年至15年不等的旧车主提供一个名为“Waiver of Betterment Cost”的附加保险选项,车主在更新一号保险时可额外选购这个选项,好处是选购了这个选项的车主,在遇到意外后索偿时可坚持选用原装新零件进行维修,而不需要负担Betterment条款中的部份维修费用。

但有好处自然也就有坏处,坏处就是如果要选购这个“Waiver of Betterment Cost”的选项,就必须在原有的保费上额外再加钱,因此会让车主的保费开销变得更高。至于需要另外加额多少呢?小编以本身的保单举例,是需要每年额外多加100令吉的保费,但由于国家银行已开放让各家保险公司在价格上自由竞争,因此每家保险公司针对这项额外选项的收费可能有所不同,某些保险公司可能也没提供这种额外选项。

而且需要强调的是,就算车主购买了“Waiver of Betterment Cost”的选项,也只适用于当年内的一次索偿个案而已。简单来说,如果车主很不幸的在一年内遭遇两次意外,那他只能在首次车祸时享有免负担Betterment的待遇,第二次车祸索偿时依然需要负担Betterment,不然就得委曲求全接受非原装/二手零件,除非车主在完成第一次索偿个案后再次加额购买这项附加选项。

当然,在目前的汽车市场上,也有部份汽车品牌有和一些保险公司合作,让他们的汽车可在首8年甚至是首10年的车龄内都无需附加Betterment条款,譬如说Proton就有和一些保险公司合作,在车龄的首8年内向有关的保险公司索偿都无需负担Betterment,但条件就是必须向他们合作的保险公司购买车险。至于哪些品牌有和哪些保险公司合作呢?这就得靠消费者在买车和更新保险时询问清楚了,因为我们的用意只是要分享知识给大家,而不是要帮任何一家公司打广告。

其实身为消费者的我们,每年都必须根据政府的规定去为汽车更新车险和路税,这不仅是为了能合法上路而已,车险的存在意义也是为了让车主在遇到意外时能免去突然破大财的后顾之忧,以及替车主承担部份的责任,让车主的生活不至于突然陷入困境。所以,在选择要和哪一家保险公司购买车险时,最好是事先了解完你即将获得的保障、除了基本保费外日后还可能需要负担的其它开销,以及针对自己和汽车的各种条款等等,免得遇上意外需要索偿时才发现自己当初购买的保单其实与自己所预想的完全不一样,到时就真的赔了夫人又折兵!

这次的文章就暂时到此为止,下次我们将会为大家分享更多有关车险的详细内容与各种附加选项和条款,包括所谓的Excess、Loading,还有就是大镜附加选项(Windscreen Coverage)和天灾险选项等等,敬请期待!