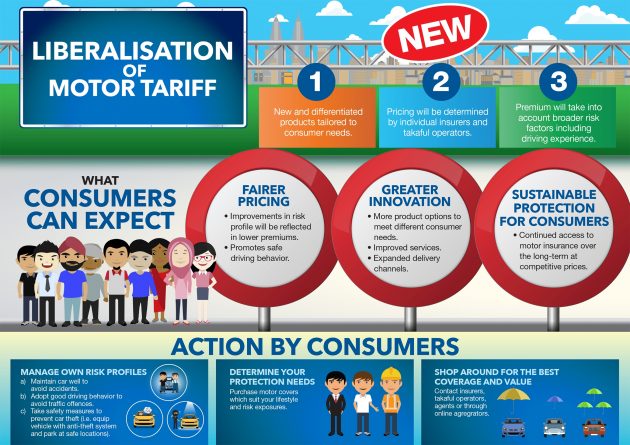

国内的汽车保险收费制度将在今年7月1日迈入自由化政策的第二阶段,这项自由化政策主要是为了让国内的汽车保险和火灾保险收费自由化,不再依据国家银行(Bank Negara)制定的架构来收费,保险公司有权依据个别司机的驾驶经验、以往的交通违规和意外记录、职业风险和环境背景的因素来决定保费。

国家银行助理总裁Jessica Chew日前在一场媒体汇报会上指出,我国目前固定的汽车保险收费制度早在1978年就订立下来,至今都没更改过,因此已经显得不合时宜,是时候重新检讨以符合当下的社会环境和时下驾驶者的习惯与态度。

“保险公司每年收取的保费,对比回每年赔偿给消费者的索偿金额都存有巨大的差距,这种现象已经存在许久,长久而言这样的情况是不适合发展的,因此国家银行容许保险公司针对顾客的身份背景和个人记录来征收不同的保费。”

除此之外,国家银行声称新的保费制度有助于提高国人的安全驾驶意识,因为过去几年不曾向保险公司索偿或没有违反交通规则的车主们都可享有比较廉宜的保费,而经常索偿而且经常接到罚单的车主则需要缴付更高的保费。

除了车主本身的职业、驾驶记录和索偿记录外,保险公司也会参考车主居住和工作的地点(如居住地点是否为车祸黑区或经常发生偷车案等),还有汽车的车龄、引擎排气量等作为保费依据,因为车龄越旧的车相对而言风险比较大,综合考量后再决定车主应该缴付的保费,这一点和英国目前实行的制度一样,因此同一名车主有可能在不同的保险公司有不一样的收费。

虽然保险公司在这项政策下可自由决定保费,但国家银行同时也保证新制度下的保费不会突然暴涨,并表示国家银行在必要时将会作适当的介入,确保这项政策不会对消费者带来过大的经济负担。

“所有保险公司都必须向国家银行呈报他们的收费标准和各种保险产品的细节条件,国家银行将会进行检查与过滤,国家银行将会确保保险公司的收费是合理的,并且会对一些国家银行认为不合理的收费制度提出修改。”

她还表示,在新制度下,新的汽车保险收费制度除了不会暴涨以外,反而还可能会下降,这是因为、各家保险公司之间为了拉拢更多生意而展开削价战,而消费者也可以拥有更自由和更多的选择,同时保险公司的服务素质也会因此而提高。