如我们之前的报导,我国在今年7月开始逐渐步入汽车保险自由化收费的时代,而这项政策已经开始实行了一个多月,我们就来看看国家银行如何总结过去一个多月来的保险收费变化。

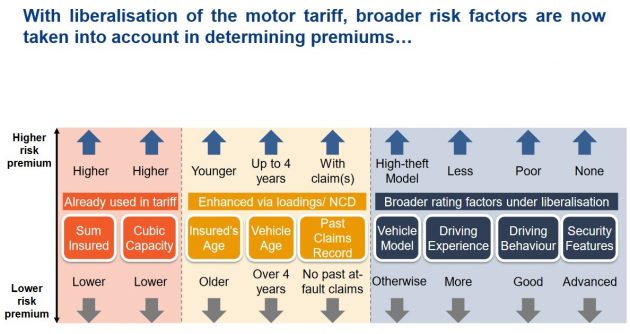

在此之前,我们先带大家回顾一下车险收费自由化的大纲。之前的政策是,所有保险公司都是单纯的根据汽车的现有市价来决定它的车险收费,但在自由化收费政策开跑后,每一家保险公司都有权根据不同的因素,来制定不一样的收费,也就是说同一辆车同一名车主,有可能在不同的保险公司享有不一样的收费。

那保险公司是根据些什么来决定车险收费呢?根据国家银行之前的说法,保险公司会根据车主的年龄、职业风险、驾驶记录(最近是否曾发生意外、是否经常接到警察罚单等)、车子的款式和车龄、居住的地区、工作地点等因素,来判断投保人的风险而决定如何收费。

也因为如此,从7月1日开始,所有要更新汽车保险的车主们都被建议事先货比三家,比较一下各家保险公司的开出的保费数额之余,也看看各家保险公司提供的配套,包括是否提供免费拖车、免费的个人意外保险或其它福利,来决定哪一家保险公司的车险配套最适合自己。

回到正题,根据国家银行针对车险自由化收费政策的首个月监督所得,国内保险公司开出的车险收费,彼此间的差距都大致处于+/- 10%的范围内,并没有出现太大或太惊人的保费差距。

根据国家银行的说法,国内目前一共有26家保险公司和机构有向消费者提供汽车保险配套,但他们只向其中11家比较热门的保险公司进行调查,无论如何这项说法还是会有些公信力和可靠度的。

此外,国家银行也发现许多保险公司都纷纷对车龄比较新的新车提供比较便宜的保费,而车龄较旧的车则因为风险较高而被征收较多的保费,但彼此间的价格差异并没有太大。

在车主年龄方面,国家银行发现国内的保险公司基本上都会对一些较为年轻、驾驶经验较少的车主们征收较多的保费,这基本是因为年轻和少驾驶经验的司机基本上发生意外的风险普遍较高,尤其是25岁以下的车主。

不过,一些年龄介于40至50岁的车主也被征收较高的保费,因为保险公司考量到这一个年龄群,而且又已婚并有孩子的车主,会把本身的汽车借给孩子使用,导致车子发生意外的机率变高。

还有一点值得注意的是,国家银行也发现保险公司针对东马地区的车主所征收的保费,比西马半岛的车主来得普遍较为便宜,这可能是考量到东马的车流量较西马半岛低许多,发生意外的机率也比较低。确实,西马半岛的车祸率向来都比东马要高上不少。