Seperti yang diumumkan pada 2012 dan disahkan pada 2014, liberalisasi tarif insurans kenderaan bermotor di Malaysia akan dilaksanakan mulai 1 Julai 2016. Di mana premium bagi insurans kenderaan bermotor ini akan ditentukan berdasarkan senarai faktor risiko, berbanding polisi penentuan harga yang diamalkan sekarang.

Bank Negara Malaysia (BNM) telah mengesahkan langkah ini di dalam Laporan Sistem Pembayaran dan Kestabilan Kewangan 2015, yang diedarkan semalam. Dalam laporan tersebut turut memaparkan pelan hala tuju (roadmap) bagi implementasi liberalisasi tarif insurans kenderaan bermotor, termasuk menentukan harga bagi polisi insurans kenderaan yang reflektif risiko.

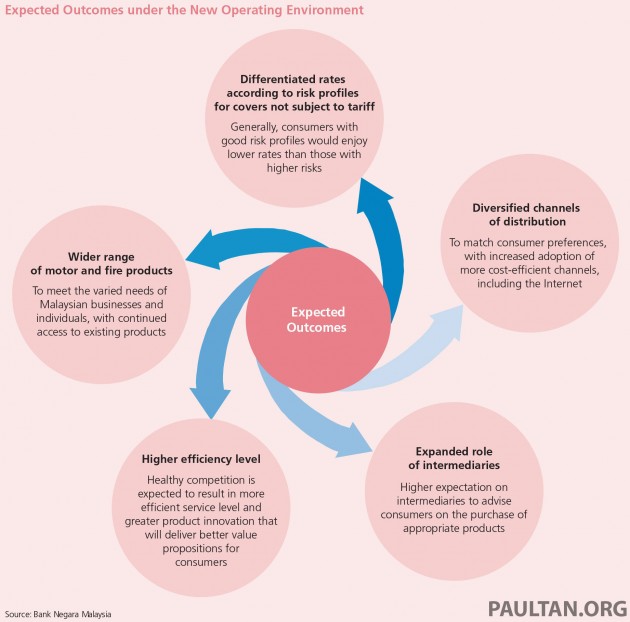

Bagi mengurangkan impak terhadap langkah ini (bagi pengguna dan syarikat insurans), rancangan peralihan yang lebih teratur turut disertakan. Selain syarat-syarat tarif insurans sedia ada iaitu berkaitan harga dan had liputannya – adakah akan ditamatkan secara berperingkat, tetapi bukan serta-merta. Rujuk gambarajah di bawah untuk pelan hala tuju sepenuhnya.

Untuk fasa pertama ini (bagi tahun pertama implementasi, mulai 1 Julai), industri dibenarkan untuk menawarkan “produk baharu” dan pilihan liputan tambahan mengikut harga pasaran. Sebagai contoh, ini termasuklah polisi perlindungan kekunci-hidro enjin (jika air banjir masuk ke dalam enjin, berbeza daripada insurans kerosakan akibat banjir), penggantian kehilangan kunci dan mungkin kereta sementara atas budi bicara.

Harga bagi produk baharu ini tidak akan diaturkan, tetapi ditentukan oleh pasaran. Pembekal insurans juga akan membuka sebut harga mereka jika ia dilihat bersesuaian, untuk menarik perhatian pengguna. Ia akan memberikan platform awal kepada para syarikat insurans untuk memperhalusi tawaran dan polisi harga mereka, sementara pengguna berpeluang mendapat pilihan tambahan mengikut keperluan masing-masing.

Bagi fasa kedua pula (2017 dan seterusnya), akan melibat aplikasi kadar tarif yang komprehensif dan untuk pihak ketiga. Pada fasa ini, kadar premium tidak lagi diaturkan, sebaliknya ditentukan sepenuhnya oleh pasaran. Manakala taksiran pula berdasarkan risiko, yang akan diperkenalkan di Malaysia.

Oleh itu, sesetengah faktor risiko tidak termasuk dalam tarif insurans sedia ada, termasuk lokasi kediaman, tahun buatan kenderaan dan model, pekerjaan pemilik, sejarah tuntutan, jantina dan umur akan diambil mengikut pertimbangan, sama seperti sistem pekerjaan di beberapa buah negara luar termasuk United Kingdom.

Dalam erti kata lain, kadar premium insurans yang perlu dibayar adalah mengikut risiko yang bakal dihadapi. Misalnya, pemilik pernah membuat kos pembaikan yang tinggi, pemilik kenderaan prestasi tinggi, pemilik yang kurang pengalaman memandu atau mereka yang tinggal di kawasan berisiko jenayah, perlu membayar premium yang lebih tinggi. Dan kadar itu tidak diaturkan, sebaliknya harga boleh berubah mengikut syarikat insurans.

Penambahan kepada perlindungan pengguna akan turut diperkenalkan, untuk memastikan produk dan penentuan harga adalah bersesuaian. Syarikat insurans juga dijangka akan menilai risiko yang selayaknya dan konsisten bagi layanan yang lebih adil kepada pengguna. Skop standard liputan juga akan dinaikkan, jadi pengguna boleh membuat perbandingan antara syarikat insurans sebelum membuat keputusan insurans mana yang patut dibeli.

Walau bagaimana pun, ini tidak tertakluk pada insurans pihak ketiga yang dikenalpasti daripada kelas kenderaan. Kadar premium bagi kelas kenderaan ini (tidak dispesifikkan lagi) akan terus diaturkan, dengan penyelarasan beransur-ansur akan dibuat.

Masa kini, terdapat satu perbezaan besar antara premium insurans pihak ketiga dan tuntutan (RM520 juta) disebabkan perbelanjaan yang besar mengikut kelas (RM680 juta). Memandangkan jurang penentuan harga yang agak besar berbanding dengan risiko, satu peraturan bagi pengurangan kadar pasti akan mengakinatkan peningkatan premium. Maka, sata pendekatan akan dilakukan bago menentukan kadar premium bagi pihak ketiga ini.

Bagi langkah liberalisasi pasaran insurans kenderaan bermotor ini dijangka mampu memberikan harga yang lebih fleksibel antara syarikat insurans, di mana mereka akan bersaing sesama sendiri. Pengguna akan menerima manfaat yang lebih besar daripada pasaran terbuka ini, apabila syarikat insurans berlumba-lumba menawarkan liputan yang lebih baik, perkhidmatan yang unggul dan pastinya dengan kadar harga yang berpatutan. Malah ia juga akan mengurangkan masa menunggu untuk menyelesaikan tuntutan.

Bagi jangka masa yang panjang, pemilik kenderaan dengan risiko yang rendah juga akan menerima kadar premium yang lebih rendah. Berbanding mereka yang memiliki risiko yang tinggi yang memerlukan lebih insentif bagi memastikan risiko yang bakal dihadapi mungkin dapat dikurangkan. Pengguna juga boleh menentukan had liputan atau pembelian tambahan, iaitu jika bayar kurang, liputan juga akan kurang dan jika bayar lebih, pastinya akan menerima polisi yang lebih komprehensif.

Nak jual kereta anda? Jual dengan Carro.